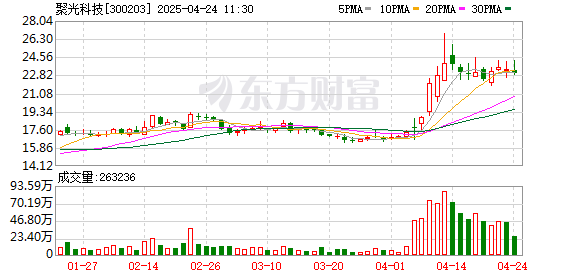

信达证券04月23日发布聚光科技(300203.SZ,最新价:23.4元)研报,主要观点包括:1)主营业务收入稳步增长,降本增效毛利率提升;2)高端分析仪器技术平台进一步丰富,加速高端领域国产替代;3)积极布局生命科学,多应用场景开展业务;4)主营业务收入稳步增长,降本增效毛利率提升;5)高端分析仪器技术平台进一步丰富,加速高端领域国产替代;6)积极布局生命科学散户配资在线登录,多应用场景开展业务;7)稳定现金分红回馈股东,彰显公司实力。风险提示:在手订单交付不及预期风险、产品研发和开拓不及预期、跨境经营不及预期、代理业务变动风险、市场竞争加剧、商誉减值风险。

天金配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯